相続手続・遺言書作成のご相談なら、横浜の行政書士・社会保険労務士「田中靖啓事務所」へ。

〒226-0005 横浜市緑区竹山3-2-2 3212-1227

受付時間:9:00~20:00(休日も受付けます)

相続税の一般的な計算方法

相続税の計算は煩雑なプロセスをたどります!

しばらくは忍耐力と我慢で、以下の内容を根気よく読み進めてください

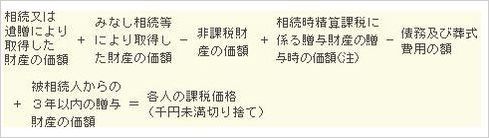

1 はじめに、相続する人の各人の課税価格の計算を行います

相続や遺贈及び相続時精算課税の適用を受ける贈与によって財産を取得した人ごとに、課税価格(課税される価格)を次のように計算します。

(注) 相続時精算課税適用者(相続時精算課税に係る受贈者(子)をいいます。)がその特定贈与者(相続時精算課税に係る贈与者(親)をいいます。)から相続又は遺贈により財産を取得しない場合であっても、相続時精算課税の適用を受けるその特定贈与者からの贈与財産は相続又は遺贈により取得したものとみなされ、贈与の時の価額で相続税の課税価格に算入されることになります。

2 次に相続税の総額の計算を行います

相続税には、3千万円プラス法定相続人1人あたり6百万円の基礎控除があります

イ 上記1で計算した各人の課税価格を合計して、課税価格の合計額を計算します。

各相続人の課税価格の合計=課税価格の合計額

ロ 課税価格の合計額から基礎控除額を差し引いて、課税される遺産の総額を計算します。

課税価格の合計額-基礎控除額(3,000万円+600万円×法定相続人の数)

=課税遺産総額

※ 総額が上記の合計額以下なら相続税は非課税となります!

この場合の法定相続人の人数は次により計算します

- 1法定相続人の数は、相続の放棄をした人がいても、その放棄がなかったものとした場合の相続人の数をいいます。

- 2法定相続人のなかに養子がいる場合の法定相続人の数は、次のとおりとなります。

(1)被相続人に実子がいる場合は、養子のうち1人を法定相続人に含めます。

(2)被相続人に実子がいない場合は、養子のうち2人を法定相続人に含めます。

ハ 上記ロで計算した課税遺産総額を、各法定相続人が民法に定める法定相続分に従って取得したものとして、各法定相続人の取得金額を計算します。

課税遺産総額×各法定相続人の法定相続分

=法定相続分に応ずる各法定相続人の取得金額(千円未満切り捨て)

ニ 上記ハで計算した各法定相続人ごとの取得金額を相続税の速算表にあてはめて、税率を乗じて相続税の総額の基となる税額を算出します。

法定相続分に応ずる各法定相続人の取得金額 × 税率 = 算出税額

ホ 上記ニで計算した各法定相続人ごとの算出税額を合計して相続税の総額を計算します。

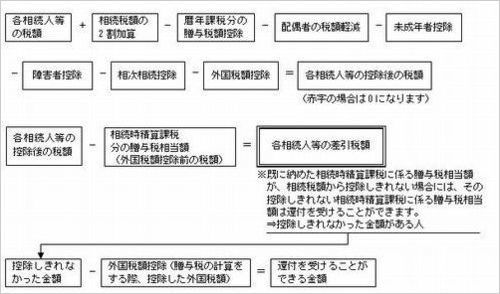

3 各人ごとの相続税額の計算

相続税の総額を、財産を取得した人の課税価格に応じて割り振って、財産を取得した人ごとの税額を計算します。

相続税の総額 × 各人の課税価格 ÷ 課税価格の合計額 = 各相続人等の税額

4 各人の納付税額の計算

上記3で計算した各相続人等の税額から各種の税額控除額を差し引いた残りの額が各人の納付税額になります。

ただし、財産を取得した人が被相続人の配偶者、父母、子供以外の者である場合、税額控除を差し引く前の相続税額にその20%相当額を加算した後、税額控除額を差し引きます。

なお、子供が被相続人より先に死亡しているときは孫(その子供の子)について相続税額に加算する必要はありませんが、子供が被相続人より先に死亡していない場合で被相続人の養子である孫については相続税額に加算する必要があります。

別表‐相続税の速算表

| 法定相続分に 応ずる金額 | 1千万円以下 | 3千万円以下 | 5千万円以下 | 1億円 以下 | 2億円 以下 | 3億円 以下 | 6億円 以下 | 6億円超 |

|---|---|---|---|---|---|---|---|---|

税 率 | 10% | 15% | 20% | 30% | 40% | 45% | 50% | 55% |

控除額 | ‐ | 50万円 | 200 万円 | 700 万円 | 1700 万円 | 2700 万円 | 4200 万円 | 7200 万円 |

参考‐贈与税の速算表

| 基礎控除後 の課税価格 | 200万円 以下 | 300万円 以下 | 400万円 以下 | 600万円 以下 | 1000万円 以下 | 1500万円 以上 | 3000万円以下 | 3000万円超 |

|---|---|---|---|---|---|---|---|---|

税 率 | 10% | 15% | 20% | 30% | 40% | 45% | 50% | 55% |

控除額 | ‐ | 10万円 | 25万円 | 65万円 | 125万円 | 175万円 | 250万円 | 400万円 |

※計算例 500万円の贈与を受けた場合の贈与税の計算

(課税価格)-(基礎控除)×税率-控除額 =贈与税額

(500万円-110万円) ×20%-25万円=54万円

お問合せはこちら

当事務所では相続手続きと遺言書の作成、相続に関連するすべての手続きを総合的にサポートさせていただいております。全ての手続きが当事務所で完結します。安心して依頼していただけるよう適正な価格を設定しておりますので、お気軽にご相談ください。

お気軽にお問合せください

携帯電話:090-8082-9825

メール:yao-tanaka@nifty.com

※メールでお問い合わせ・ご相談いただいた方には、原則メールでご返事を差し上げます。

受付時間:9:00~20:00(休日も受付けます)

お見積りは無料です。お問合せから3営業日以内にお見積り結果をご連絡いたします。まずはお電話もしくはお問合せフォームからお気軽にご相談ください。

お問い合わせはこちら

お電話でのお問い合わせ

相続手続・遺言書作成ならいますぐ、お気軽にお電話ください。

受付時間:9:00~20:00

(休日も受付けます)

営業時間:9:00~17:00

休業日:土曜日・日曜日・祝日

- 相続・遺言最新情報詳細

連絡先のご案内

行政書士・社会保険労務士

田中靖啓事務所

住所:〒226-0005

横浜市緑区竹山3-2-2

3212-1227

代表:田中 靖啓